報告目錄:

一、日本電子商務的實際情況

二、日本跨境電子商務的機遇

三、日本的電商產業趨勢

四、日本首選支付方式

五、電子商務公司進入日本市場需預防風險

一、日本電子商務的實際情況

日本是一個致力于不斷技術創新的國家,當涉及到電子商務領域,這時情況與其它國家并沒有什么不同。在日本,電子商務的規模依舊呈蓬勃發展的狀態,越來越多的人習慣于網上購物。雖然對于日本網上消費者的市場營銷和互動可能與北美和歐洲不同,但是日本是世界上電子商務最成熟的國家之一。

?互聯網普及率

- 1.015億互聯網用戶,80%互聯網普及率

?移動電話普及率

- 136.6%(98%的3G服務)。66000000日本移動互聯網用戶每天上網(66%),據估計到2016年將會增加到93000000人(84%的移動互聯網普及率)。

?平板滲透

11%的平板電腦普及率

?智能手機普及率

- 33%

?網上購物

-隨著7330萬網上購物者,日本的位居世界第三位,僅次于中國和美國之后。70%的日本網民在網上購物,80%的人具有樂天公司的賬戶。

?電子商務銷售

-在2012年共64億美元的電子商務銷售,20%通過移動商務生成。Forrester公司預測在2016年電子商務交易達到97億美元。從2011年1.12億美元的B2C電子商務銷售額增長至12780萬美元,2012年(2013年美元140.4f)。日本在整個2012年仍然是最大的B2C電子商務市場在亞洲,但其領先地位將會在2013年年底被中國超越。

?電子商務滲透

- 97%

?電子商務年復合增長率(CAGR)

-預期的B2C電子商務2012年至2016年年均復合增長率平均+11%:從2012年的640億美元增長至2016年960億美元。(B2C+C2C增長為+52.5%)

?電子商務的GDP

- 2012年,59億美元

?移動商務

- 47%的日本網上購物者使用他們的手機和平板電腦進行購買(移動商務)-電子商務的20%,其實是移動商務(128億美元)

二、日本跨境電子商務的機遇

1語言是一種關鍵的驅動力

?與2010年相比,2011年日本網上購買美國和中國商品的銷量下降。

?美國:2011年,1.46億美元購買額(3.34億美元,2010年)?中國:2011年,520萬美元購買額(2490萬美元,2010年)

?美國網上購物者從日本電子商戶購買的銷量下降,而中國網購者從日本電子商務網站采購量增加。

?美國:4.88億美元(美元6.35億,2010年)

?中國:11.4億美元(10億美元,2010年)

?日本消費者在美國和中國電子商務網站采購的規模相對較低,而中國消費者在日本的電子商務網站采購量的規模在不斷擴大。語言障礙是導致這種停滯的重大原因之一。

?大多數日本消費者通過日本網絡轉承服務將網站語言轉換為日語,再從國外購物網站購買產品。因此,如何解決語言障礙是對向內和向外打開日本市場的關鍵。

三、日本的跨境電商產業趨勢

1主要的電子商務產業

四、日本首選支付方式

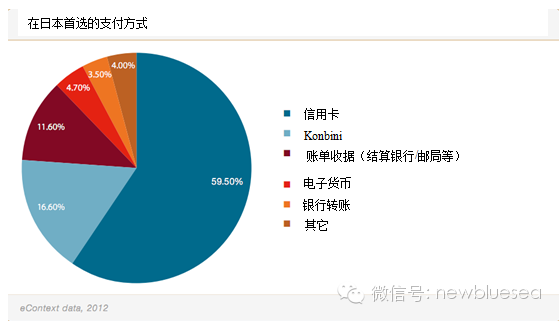

1、信用卡為首選

?JCB是總部設在亞洲并被190個國家接受的唯一的國際信用卡品牌。JCB創立于日本,JCB目前擁有6421萬會員和1641萬商戶。

?JCB卡也與萬事達卡和維薩卡聯名。

?Saison,擁有2760萬持卡人,據稱是排名在JCB和VISA之后的日本的第三大信用卡發卡行。

2、其他支付方式

?Mobile Suica:在日本主要城市和城鎮使用的移動支付系統。

?PayPal:網上支付和匯款服務,使您可以通過電子郵件、電話、文本信息或Skype來轉錢。PayPal公司成立于1998年,獲得個人和企業的一致好評,其中包括網上銷售商,拍賣網站和企業用戶。

?Pay-easy:是在網上購買數位內容支付的解決方法。Pay-easy系統對接數字內容提供商,代理記帳,在線支付提供商和消費者在線業務交付,如音樂,軟件產品,游戲,文章,圖標,圖片或標題等。

?雅虎簡易付款:主要用在雅虎日本拍賣網上支付。

3.支付方式分析

在日本,信用卡是最流行的付款方式(59.5%),其次是Konbini(16.6%),這是一種本地支付方式,且占有顯著的市場份額。它是日本便利店里的付款方式。下面是日本購物者首選支付方式的詳細分類:

4、移動支付情況

日本是世界上移動電話最先進的市場之一。在2004年,它就擁有超過100萬移動用戶(其中有一半使用3G移動網絡)和移動支付設施,當時該國最大的移動電話運營商NTT DoCoMo開始部署由索尼開發的具有極具特色的FeliCa非接觸IC芯片的設備。

與歐洲不同,由于多種因素,手機支付的吸收較為緩慢,其中成本和監管關注尤其突出,日本市場對手機支付業務的反應非常熱情。主要的原因是日本對于手機支付的積極吸收是高層次的移動電話普及率和日本是世界排名第十的具有壓倒性城市社會人口最多的國家(只有5%的人口從事農業生產),因此有大量潛在的最終用戶。

最近在日本的移動支付領域的一些重要發展:

?PayPal,日本電信和互聯網公司軟銀(Softbank)和日本的PayPal KK存在合作伙伴關系,通過軟銀在日本的零售店和網上銷售來開展PayPalHere mPOS為小企業和企業家提供解決方案。?日本通訊公司KDDI和荷蘭數字安全公司金雅拓(Gemalto)公司之間的合作關系; KDDI選擇金雅拓(Gemalto) Allynis可信服務管理(ITSM)為商用NFC提供登機服務。

5.支付服務提供商因為日本銀行卡的高滲透率,我們認為幾乎100%的可尋址市場都可以使用信用卡或借記卡進行在線支付。

?Adyen:是提供完全外包支付方式的獨立的全球多渠道支付公司。Adyen支持所有相關的銷售渠道,包括網絡,手機和銷售點銷售(POS),并能處理六大洲的224多種不同的付款方式,187交易貨幣和14日結算貨幣。

?信用卡金融信息系統(CAFIS):成立于1983年的支付網關系統主要通過有銀行背景的信用卡公司實現數據處理。

?CyberSource:全球支付網關和商戶服務的供應商,通過和解和支付安全從而專注于支付方式接受度和訂單篩選中的付款處理的有效管理。

?Chanse Paymentech Solution:為商戶提供支付處理服務。該公司提供銷售點的支付,網上支付和手機支付等支付方式。它給商家提供了各種支付方式,如信用卡和借記卡,禮品卡,采購卡,名片,國際支付,預付付款,網上付款,定期付款和電子支票付款。

?ECONTEXT:日本公司主要為電子商務(EC)運營商提供在其電子門戶中的支付和配送服務。

?數字車庫:在日本,連同其附屬公司,提供信息技術解決方案。它從三個方面進行運作:孵化,市場營銷和支付。

?Digital River World Payment:全方位支付服務的提供商。該公司從1994年開始發展電子商務全球支付方案。

?GlobalCollect公司:本地電子支付服務的供應商,提供國際客戶不在場支付服務,如互聯網,郵件和電話訂單。通過單一界面支付平臺,公司提供近200個國家和170種貨幣的當地支付和國際支付的服務。

?利特爾事務所:一個Vantiv公司,為通過互聯網零售,在線服務,并直接響應營銷和多渠道零售方式直接銷售給消費者的公司提供支付服務。

?NTT Data Corporation:在日本提供IT服務。主要為金融、公共管理和企業部門提供包括咨詢,系統整合和IT外包服務。NTT DATA集團建立了覆蓋全球的24個國家和71個城市的網絡。

?亞太環通服務:提供直接對行業的回應的國際支付處理服務。它提供支付處理服務,如支票處理,支票掃描,直接付款處理,本地電子支付和退款。

?WorldPay:金融科技公司,專門從事全球支付程序。隨著在英國,歐洲,美國及亞洲設立辦公場所,該公司支持120種貨幣。該公司處理面對面信用卡和借記卡交易,以及網上和電話支付,聯邦所得稅及電子付款和ATM交易。

6.主要收單機構

下面是最活躍的收購行(包括收購銀行)在該國的一個列表:

主要收單機構:AEON信貸財務有限公司,Cedyna金融公司,Lifecard公司,三菱UFJ NICOS有限公司,東方集團,袖珍卡有限公司,樂天卡有限公司,三井住友卡有限公司,豐田汽車金融公司,UC萬事達卡,UC維薩卡,CreditSaison,索納卡,信用金庫,信用北國,Yamagin。

熱門收單銀行:Jibun銀行,日本網絡銀行,SEVEN銀行,索尼銀行,樂天銀行,日本Incubar銀行。

五、電子商務公司進入日本市場需預防風險

因為其他國家電子商務和移動商務的發展,給日本增加了在線和移動欺詐的風險。精心定制的防欺詐措施在打擊欺詐和真正保護消費者中發揮重要作用。

1支付欺詐簡介

日本的信用卡詐騙已經從20世紀90年代的3億美元的高點下降了,在很大程度上是由于引入EMV和國際防欺詐供應商的到來。54%主要的金融機構在2011年發行芯片卡,政府的目標是在2016年將其增加至80%。

正如其他地方,騙子已經在網上行騙,據日本消費者信貸協會報道2011年在線信用卡詐騙達到6500萬美元,相比上一年有著明顯的增長。這很可能是低估了很多欺詐事件沒有被報道而產生的問題的嚴重性,因為很多受讓方寧愿承受損失也不想挑起麻煩,讓客戶關系可能受損。

雖然網上購物僅占5%的信用卡交易,但是交易的數量和相關的欺詐行為被預計都呈上升趨勢。日本商人需要更好地了解有關在線防欺詐技術,尤其是越來越多的欺詐發生在高價值的電子商務領域,如旅游,電子產品,奢侈品和賭博。隨著現在用卡計劃退款報告的強制執行,防止欺詐有可能成為所有網上商家優先考慮的事情。

另一個日本信用卡詐騙程度低的原因是國際卡受理程度非常低。目前來日本游玩的游客很少有機會使用他們自己的信用卡,無論進行支付還是在ATM機上提取現金。隨著國際卡接受程度增加,加大了欺詐的威脅程度,使得更復雜的欺詐檢測和預防技術的產生。在日本智能手機的大規模普及,雖然目前手機欺詐水平低,但是隨著移動商務的發展,這一切可能會有所改變。許多新的支付機制目前主要關注于開發艦載付款。由于高度的防欺詐管理,預付手機和信用卡在日本十分難獲得。

日本消費者普遍習慣于網上購物,享受它提供大量的商戶和在網絡損失中很好的被保護。然而,賬戶接管和網絡釣魚攻擊使得身份盜竊在日本是一個非常嚴重的問題。服務器的被攻擊和密碼、ID的被盜,公司現在需要迅速采取行動來尋求更有效的保障。

(編輯:李文亮)

更多精彩內容,請關注億恩微信:(enecnews) 每天為您推送最新、最熱干貨!

5.25w

5.25w

0

0

0

0

億恩觀察

億恩觀察

億恩觀察

億恩觀察

跨境物流

跨境物流

億恩觀察

億恩觀察